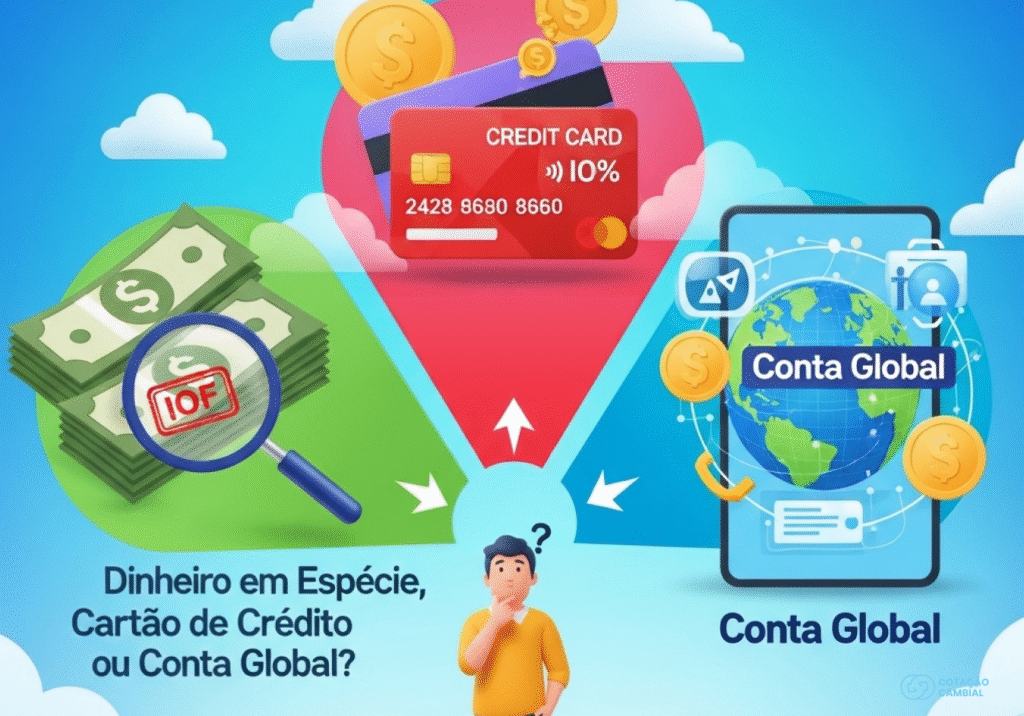

Dinheiro em Espécie, Cartão de Crédito ou Conta Global? Qual a Melhor Opção para Fugir do IOF em 2025?

Planejar uma viagem ao exterior envolve muitas decisões, mas poucas têm um impacto tão direto no seu bolso quanto a forma de levar e usar seu dinheiro. Com o IOF (Imposto sobre Operações Financeiras) sendo um fator constante, escolher entre dinheiro em espécie, cartão de crédito ou uma conta global pode significar uma economia substancial. Vamos analisar cada opção para que você possa tomar a melhor decisão para 2025.

Nesta Análise Comparativa:

- Opção 1: Dinheiro em Espécie (Papel-Moeda)

- Opção 2: Cartão de Crédito Internacional

- Opção 3: Conta Global com Cartão de Débito

- Tabela Comparativa: Qual o Custo Real?

- A Estratégia Vencedora para 2025

Opção 1: Dinheiro em Espécie (Papel-Moeda)

A forma mais tradicional de levar dinheiro para o exterior. Você vai a uma casa de câmbio e compra dólares, euros ou outra moeda em notas físicas.

Vantagens:

- Aceitação Universal: Dinheiro é dinheiro. É aceito em qualquer lugar, de grandes lojas a pequenas feiras de rua.

- Controle de Gastos: Ver o dinheiro físico diminuir pode ajudar a controlar melhor o orçamento.

- IOF Baixo (na compra): A alíquota do IOF para a compra de papel-moeda é de apenas 1,1%.

Desvantagens:

- Câmbio Turismo: Você pagará a cotação “turismo”, que é a mais cara de todas, pois inclui o lucro da casa de câmbio e os custos de manuseio do dinheiro físico.

- Insegurança: Andar com grandes volumes de dinheiro é arriscado. Em caso de perda ou roubo, o prejuízo é total.

- Inconveniência: É preciso encontrar casas de câmbio com boas taxas e, dependendo da moeda, encomendar com antecedência.

Opção 2: Cartão de Crédito Internacional

A conveniência de usar o mesmo cartão que você usa no Brasil.

Vantagens:

- Praticidade: Extremamente fácil de usar, basta passar o cartão.

- Segurança: Em caso de roubo ou clonagem, você pode bloquear o cartão e contestar as cobranças.

- Milhas e Benefícios: Permite acumular pontos no programa de fidelidade do seu cartão.

Desvantagens:

- IOF Altíssimo: Este é o grande vilão. O IOF sobre compras no cartão de crédito no exterior é de 4,38% (valor para 2024, com previsão de redução para 2,38% em 2026 e zerar em 2028).

- Cotação Desfavorável: O banco utiliza uma cotação própria, geralmente próxima ao dólar turismo, e você só descobre o valor final em Reais no dia do fechamento da fatura, ficando sujeito à variação cambial.

- Spread do Banco: Além do IOF e da cotação turismo, a maioria dos bancos ainda cobra um “spread” (ágio) de 4% a 7% sobre a cotação do dólar.

O custo total de uma compra no cartão de crédito no exterior pode chegar a ser 10% a 12% mais caro que o valor do dólar comercial do dia.

Opção 3: Conta Global com Cartão de Débito (A Opção Moderna)

A solução que combina o melhor dos dois mundos: economia e segurança. Empresas como Wise, Nomad, C6 Global, etc., oferecem contas em dólar, euro e outras moedas.

Vantagens:

- Câmbio Comercial: A conversão de Real para a moeda estrangeira é feita com base na cotação comercial, a mais barata do mercado.

- IOF Reduzido: O IOF para transferir dinheiro para sua conta global de mesma titularidade é de 1,1%.

- Taxas Transparentes: O “spread” cobrado por essas fintechs é muito menor, geralmente entre 1% e 2%.

- Congelamento do Câmbio: Você trava a cotação no dia em que faz a transferência, protegendo-se de futuras altas da moeda.

- Segurança e Conveniência: Você usa um cartão de débito internacional, que é seguro e amplamente aceito.

Desvantagens:

- Planejamento Necessário: É preciso abrir a conta e transferir o dinheiro com alguns dias de antecedência da viagem.

- Menos Benefícios: Geralmente, não acumulam milhas como os cartões de crédito tradicionais.

Tabela Comparativa: Qual o Custo Real de 1.000 Dólares?

Vamos simular a compra de US$ 1.000, considerando uma cotação do dólar comercial de R$ 1.000, considerando uma cotação do dólar comercial de R$ 5,00.

- Dinheiro em Espécie:

- Cotação Turismo (aprox. 4% de spread): R$ 5,20

- IOF (1,1%): R$ 57,20

- Custo Total: Aprox. R$ 5.257,20

- Cartão de Crédito:

- Cotação (Comercial + 5% de spread do banco): R$ 5,25

- IOF (4,38%): R$ 230,00

- Custo Total: Aprox. R$ 5.480,00

- Conta Global:

- Cotação (Comercial): R$ 5,00

- Taxa de Serviço (aprox. 2%): R$ 100,00

- IOF (1,1% sobre R

5.100):R5.100):R56,10 - Custo Total: Aprox. R$ 5.156,10

Resultado da Simulação: A conta total representa uma economia de mais de R$100.00 em dinheiro e mais de R$320.00 em relação ao cartão de crédito.

A Estratégia Vencedora para 2025

Para a grande maioria dos viajantes, a melhor estratégia é um híbrido inteligente:

- Conta Global como Principal: Use a conta global para a maior parte dos seus gastos (90%). Carregue o saldo aos poucos (compra fracionada) antes da viagem para garantir um bom câmbio.

- Dinheiro em Espécie para Emergências: Leve uma pequena quantia (10% do total) em papel-moeda para despesas iniciais, pequenos comércios ou emergências onde o cartão possa não ser aceito.

- Cartão de Crédito como Backup: Mantenha seu cartão de crédito internacional guardado para grandes emergências (como despesas médicas) ou para aluguel de carros, onde pode ser exigido como garantia.

Ao combinar essas opções, você aproveita o IOF baixo e o câmbio favorável da conta global, a aceitação universal do dinheiro em espécie e a segurança do cartão de crédito, garantindo uma viagem tranquila e econômica.